みなさんは、「給与ファクタリング」という制度をご存じでしょうか。給与ファクタリングに対しては、金融庁が注意喚起をしており[1]、注意が必要です。本記事の末尾にも書きましたが、給与ファクタリングを現在利用しているまたは利用を具体的に検討している方は、この記事の全文を読んでいただかなくてもよいので、債務整理として弁護士等の専門家に相談することを強くお勧めします。

以下では、一般的なファクタリングと給与ファクタリングについて説明してから、給与ファクタリングの利用を検討している方の適切な対応について説明します。

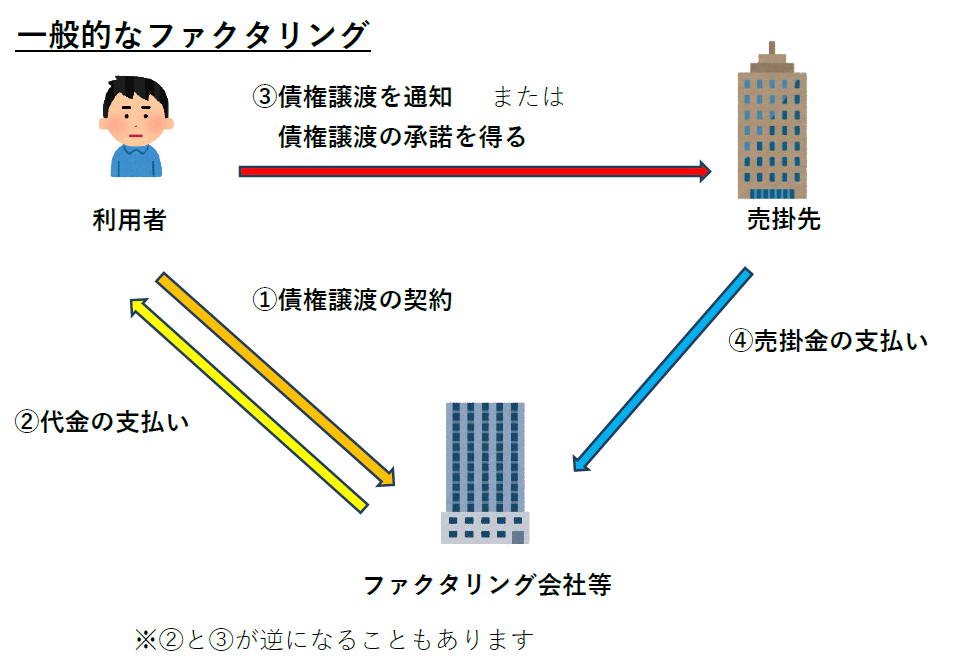

ファクタリングとは、債権者が債務者に対して有する売買代金債権などを第三者に譲渡し、第三者が、譲り受けた債権を管理し、債務者から回収することを言います[2]。図に表すと次のとおりになります。

債権を譲渡することが法的に認められるのかと疑問があるかもしれませんが、法律上は認められています。債権も物と同じく財産ですから、他者に譲渡することもできます。民法には債権譲渡についての規律がありますし(民法466条から469条)、約束手形においても、債権を譲渡することができることが前提になっています(手形法77条1項1号、14条1項)。

なぜ、債権譲渡をするかというところですが、譲渡人からすれば、債権の弁済期より前に現金化できるほか、債務者の無資力のリスクを回避することができるというメリットがあり、譲受人としても、譲り受けの際に支払った金額と回収した金額の差で利益を生み出せるというメリットがあるからです。

債務者としては、支払う先が変わるだけで、弁済の内容が変わるわけではないので、特に不利益を受けるわけではありません。なお、民法上の債権譲渡の場合、債権譲渡がされていても、債務者が承諾せず、債務者への通知もされていないときには、債務者は譲渡人(もとの債権者)に弁済すれば足り(民法467条1項)、あとは譲渡人と譲受人の間の問題ということになるので、債務者にとって不測の損害ということにはなりません。

では、給与債権も同様にファクタリングとして譲渡できるのでしょうか。売買代金債権と同様に、給与債権も金銭債権ですから、同様に扱いうるとも考えられそうです。

しかしながら、とある裁判例[3]では、給与ファクタリングが違法であると判断されました。

まずは事実関係を説明します。

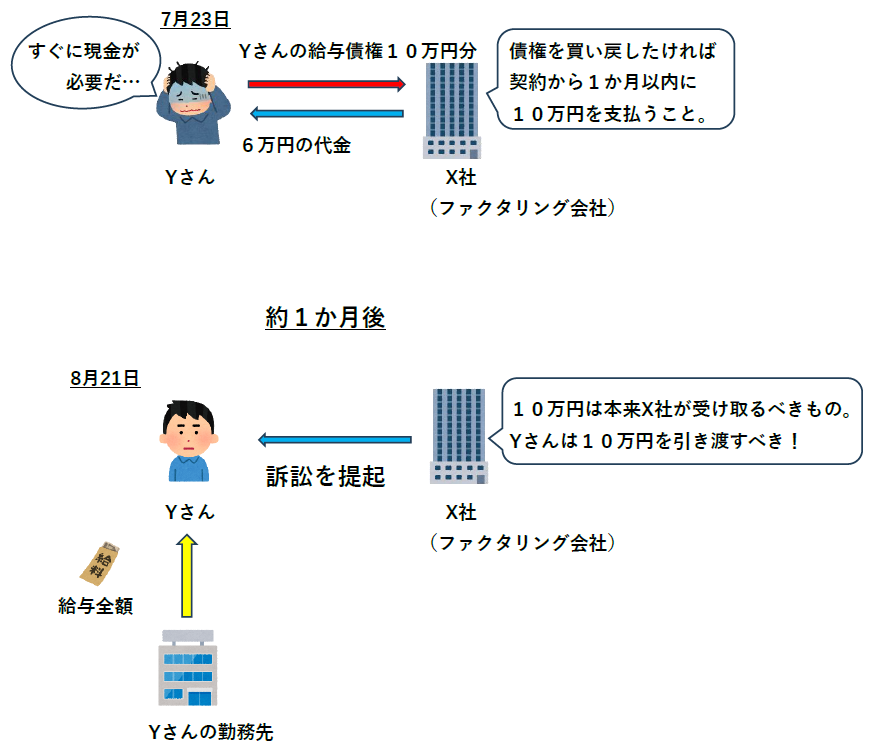

①サラリーマンであるYは、令和1年7月23日、同年8月分の給与債権のうち10万円分を、代金6万円でX社[4]に売った(本件契約)。

②X社は、代金から振込手数料を控除した金額をYに支払った。

③X社とYの間で、勤務先への債権譲渡通知を8月21日午前中まで保留し、それまでにYがX社に10万円を支払えば債権の買戻しを検討することに合意した。

④Yの勤務先は、Yの8月分の給与の全額を、X社ではなくYに支払った。

⑤X社は、本来X社が受け取るべき10万円をYが受領したとして、Yに対して10万円の支払いを求めて訴訟を提起した。

このような事実関係のもとでは、X社の主張は筋が通っているようにも思えます。しかしながら、裁判所は、当該給与ファクタリングを無効と判断し、X社の請求を棄却しました。理由を検討します。

まず、給与債権は労働者に直接支払わなければならないとされており(労働基準法24条1項)、たとえ給与債権について譲渡がされていたとしても、使用者は労働者に直接支払わなければなりません[5]。そのため、たとえ債権譲渡の形式を採用したしても、X社は給与の支払いを受けた労働者から返還してもらうしかなく、ファクタリングというよりも金銭消費貸借契約(貸付け)に類似しています。

また、労働者としては、勤務先に債権譲渡通知がされるのを回避するため、期限までに給与債権の買戻しをするプレッシャーがあることから、返済期限の定めのある金銭消費貸借契約としての実質があります。

そして、本件契約を金銭消費貸借契約と捉えたとき、6万円の貸金を約1か月後に10万円で返済することになり、年利に換算して800%を超える高利率になるため、貸金業法42条1項により、本件契約は無効になります。

ここで、契約が無効であるならば、10万円を支払う義務がないとしても、X社からYに対する6万円の支払い(貸付け)が法律上の原因を欠くことになり、不当利得(民法703条・704条)として返還しないといけないのではないか(そうしないと、無効な契約でYが6万円得したことになる)と考えられるかもしれませんが、裁判所は返還請求権を否定しました。

先に説明したとおり本件では年利が800%を超えるため、公序良俗違反(民法90条)の程度が甚だしく、不法原因給付(民法708条)として、返還が認められないとされました。この規定は、自らの不法行為を理由として法律の保護を求めることを許さないという原則を基礎にしています[6]。

本件では、年利800%を超えるような高利率での実質的な貸し付けを行い、強度の違法性を有することから、X社はいかなる法的構成でも請求ができず、貸金元本に相当する金額を失ったことになります。

本件はあくまで地裁レベルの判断であり、また、給与ファクタリングという制度全般に対して強い反社会性を有するとまでの判断を示したわけではありません。しかしながら、賃金の直接払いが日本において普遍的な原則であることから、給与債権を対象とする正当な債権譲渡としてのファクタリングができる余地はほとんどないと考えられます。

そもそも、給与の支払日まで待てず、給与の額面より低くても早期に現金化する必要があるという資産状態であれば、給与ファクタリング制度を利用したとしても、その場しのぎにしかならず、抜本的な解決に至ることはないばかりか、余計に状況を悪化させる可能性があると考えられます。

そのため、給与ファクタリングを利用しようと考えているのであれば、一旦立ち止まって、最寄りの弁護士に相談することを強くお勧めします。任意整理や自己破産など、それぞれの状況に応じた解決策を提示してもらえると思います。

2025年7月1日 弁護士 矢野 拓馬

[1] 金融庁ホームページ:ファクタリングの利用に関する注意喚起(https://www.fsa.go.jp/user/factoring.html)2025年6月18日閲覧。

[2] 金子宏ら『法律学小辞典(第4版補訂版)』(有斐閣、2011年)1051頁。

[3] 東京地裁令和3年1月26日判決(判時2527号60頁)。

[4] 仮称としての「X」であり、旧ツイッター社のことではありません。

[5] 最高裁昭和43年3月12日判決(民集22巻3号562頁)。

[6] 大審院大正5年6月1日判決(民録22輯1121頁)。