配偶者居住権とは、令和2年(2020年)4月1日以降に発生した相続から認められている権利です。

これにより、配偶者は、同じ不動産に住み続けるための金銭的負担を少なくすることができます。

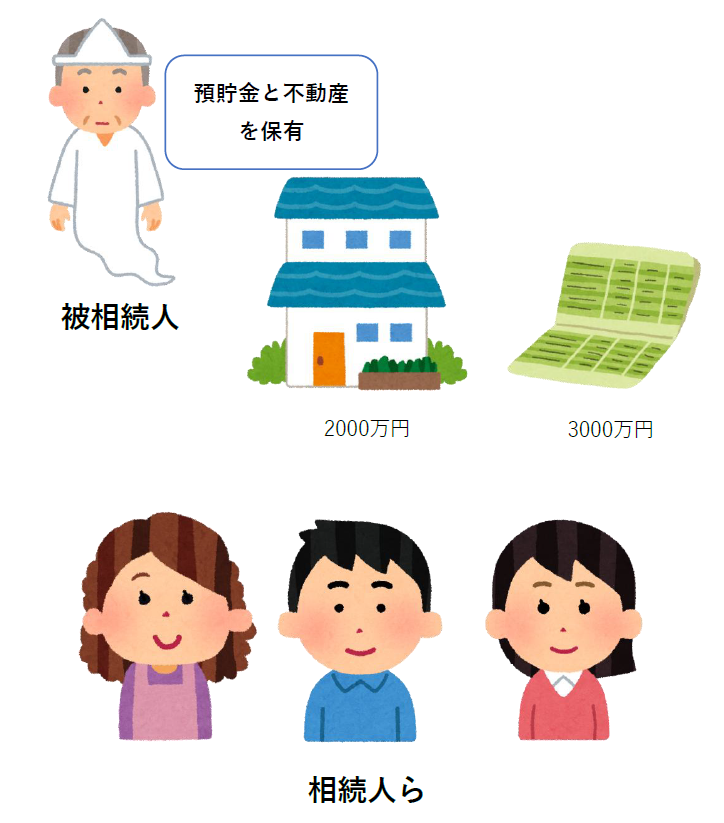

どういうことなのか、具体的な例を挙げて説明します。相続税の問題はいったん除外します。

被相続人(死亡した人)の遺産として、2000万円相当の不動産、3000万円の預貯金があり、相続人が配偶者と子2人であったとします。

法定相続分は、配偶者が2分の1、子が4分の1ずつですから、合計5000万円の遺産を2500万円と1250万円ずつ取得することになります。

仮に、配偶者が不動産を取得する場合、自己の相続分2500万円のうち2000万円を不動産で取得することになります。そのため、法定相続分に基づく相続をするのであれば、配偶者が受け取れる預貯金は、500万円という計算になります。

配偶者居住権という制度がなかった場合、この不都合を回避するためには、法定相続分に基づかずに配偶者が多めに取得する合意を得るという方法や、不動産を子に取得してもらったうえで配偶者が無償で借りて(使用貸借をして)住み続けるなどの方法が考えられます。

しかしながら、遺産分割の時点やその後の相続人の間の関係性によっては、現実的でない場合があります。

では、配偶者居住権という制度があると、どうなるでしょうか。

配偶者居住権は、建物の価値を「所有権」と「居住権」に分けて考え、残された配偶者が所有権を持っていなくても一定の要件のもとで居住することを認める制度です[1]。

仮に配偶者居住権という権利の価値が800万円であったとします(この場合、所有権としての価値が1200万円ということになります)。この例で言うと、配偶者が不動産の所有権ではなく配偶者居住権を取得するとなると、相続分は2500万円でしたから、配偶者居住権800万円を引いても、1700万円の預貯金を相続で取得できるという計算になります。

それでは、①配偶者居住権が成立する用件、②配偶者居住権の効果、③配偶者居住権の評価方法、の3点について説明していきます。

1.配偶者居住権の成立要件

配偶者居住権の成立するのは、被相続人の所有する建物に配偶者が居住している場合で、以下のいずれかに該当するときです(民法1028条)。

・遺産分割によって配偶者居住権を取得するものとされたとき(同条1項1号)

・配偶者居住権が遺贈の目的とされたとき(同項2号)

・配偶者居住権を取得させる旨の死因贈与契約があるとき(同条3項)

ここで、「遺産分割」には、遺産分割協議や遺産分割調停のみならず、遺産分割審判も含まれます[2]。そのため、他の相続人の同意が得られない場合でも、裁判所の判断で、配偶者居住権を取得することができることがあります。

なお、被相続人が当該建物を単独所有ではなく共有していた場合には配偶者居住権が成立しないので要注意です(同条1項但書)。

2.配偶者居住権の効果

配偶者「居住権」という名称ですが、配偶者は建物を使用するだけでなく、収益することも認められています(民法1028条1項)。

ただし、用法を遵守する義務があり(民法1032条1項)、配偶者居住権を第三者に譲渡することはできず(同条2項)、増改築や転貸をする場合には所有者の承諾が必要です(同条3項)。

3.配偶者居住権の金銭的換算

法務省が公開している資料[3]によれば、複数の計算方法があり、また、マンションか一戸建てかなどの条件でも異なりますが、以下では、一戸建てで、土地と建物のいずれもが被相続人の単独所有で、居住権の継続期間を配偶者の終身という前提で進めます。終身とした場合、平均余命で算出します。

かなり複雑な計算式になりますが、自力で計算するのはかなり難しいので、正確な計算をする必要があれば弁護士等の専門家に相談することをお勧めします。内容が難しいので、難しければ読み飛ばしていただいて構いません。

ここからは、引用した資料で用いられている用語に倣い、「長期居住権」という語で説明します。

まずは、長期居住権付所有権の価額を算出したうえで、

長期居住権の価額=固定資産評価額-長期居住権付所有権の価額

として計算します。

次に、建物のみでなく敷地を排他的に使用することができることに対する価値も算定しなければいけません。ここでは、

敷地利用権の価額=敷地の固定資産税額(÷0.7)[4]-長期居住権付敷地の価額

として計算します。

そして、長期居住権の価額と敷地利用権の価額を合計します。実際の裁判例[5]でも、おおよそこの枠組みに沿って計算されていると言えます。

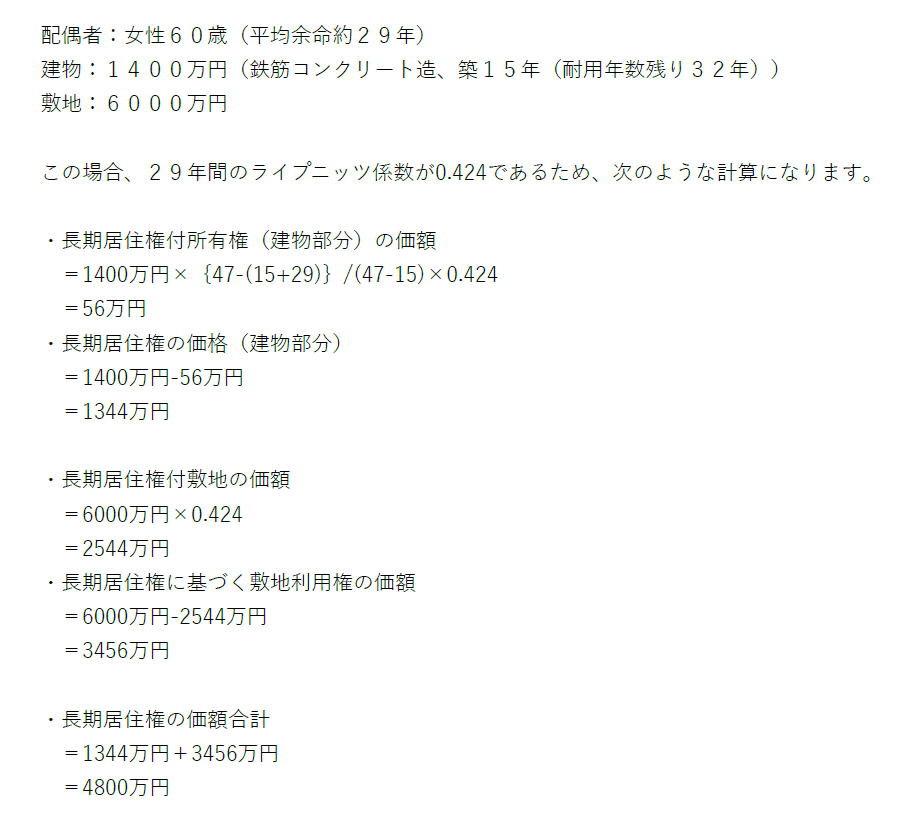

すでに説明が難しくなっていると思いますが、負担付建物及び土地の価額の計算方法を簡単に紹介します。いずれも、マイナスになる場合にはゼロと評価されます。

長期居住権付建物所有権の価額=固定資産税評価額×{法定耐用年数-(経過年数+存続年数)}/(法定耐用年数-経過年数)×ライプニッツ係数[6]

長期居住権付敷地の価額=敷地の固定資産税評価額(÷0.7)×ライプニッツ係数

以下では、計算の一例をお示しします。

配偶者居住権を主張すべきか、成立する場合には評価額がいくらになるかは、非常に複雑な判断が絡みます。

そのため、不動産が分割対象である相続事件については、弁護士に相談することをお勧めします。

2026年2月12日 弁護士 矢野 拓馬

[1] 法務局HP:配偶者居住権とは(https://houmukyoku.moj.go.jp/maebashi/content/001444768.pdf)2026年2月11日閲覧。

[2] 潮見佳男『民法(全)第3版』(有斐閣、2022年)696頁。

[3] 法制審議会民法(相続関係)部会資料19-2(https://www.moj.go.jp/content/001222142.pdf)2026年2月11日閲覧。

[4] 前掲注3の例では、この(÷0.7)の処理がなされていないように見られ、必須ではないものとも考えられる。

[5] 福岡家裁令和5年6月14日審判(判時2620号54頁)。

[6] 前掲注3の部会資料では、iを利率、nを年数として1/(1+i)^nのことを「ライプニッツ係数」と称しているが、ライプニッツ係数という用語は多義的であり、ここでは現価係数の意味で用いられている(齋藤哲郎「配偶者居住権の評価のあり方について―配偶者居住権の趣旨を踏まえての考察―」(土地総合研究2020年夏号、129頁、https://www.lij.jp/html/jli/jli_2020/2020summer_p129.pdf)2026年2月11日閲覧。引用部分は131頁。)。